Sinds 2018 kunnen werkgevers hun medewerkers via de winstpremie laten delen in de winst van het voorbije boekjaar. Goed nieuws want na zeven maanden in 2022 genieten al meer werknemers van een winstpremie dan vorig jaar, na het 2020 coronajaar. Dat berekende SD Worx, op basis van de loonberekeningen van meer dan een miljoen werknemers in de privésector. Voorlopig zijn het vooral kmo’s tot 50 werknemers die winstpremies toekennen.

Het is een innovatief motiverend instrument voor sectoren waar personeelsbehoud cruciaal is, zeker als het erg moeilijk is om nieuw talent aan te trekken.

Motiverend instrument bij winst

De winstpremie is een extra collectief voordeel, boven op het loon: werkgevers kunnen dit toekennen aan ál hun medewerkers na een winstgevend jaar. Het herstel van 2021 laat zich nu, een jaar later, voelen in de uitgekeerde winstpremies: die gaan terug in stijgende lijn.

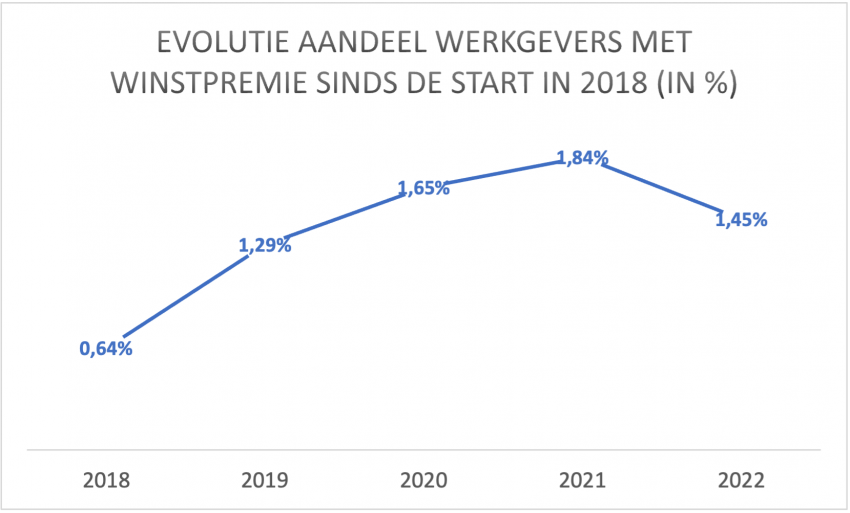

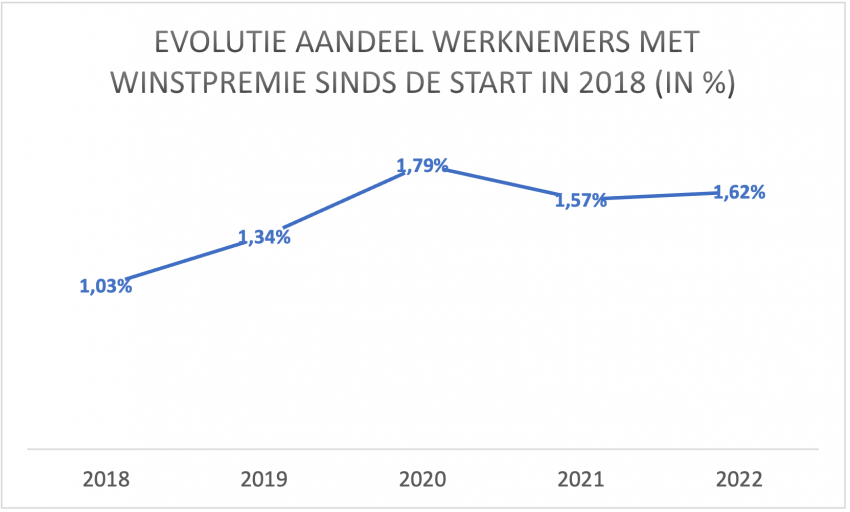

“Er zijn dit jaar bijna weer zoveel winstpremies als vóór de coronacrisis, nl. 1,62% van alle werknemers: dat is hoger dan vorig jaar (1,57%). 2020 was een topjaar: toen kon 1,79% van de werknemers rekenen op een extra premie als deel van de winst van 2019, maar daar zijn we nog niet,” stelt Isabelle Cornelis, Consultant bij SD Worx. “Het is nog steeds een innovatief motiverend instrument. Nog niet alle werkgevers doen het.”

“Het varieert ook elk jaar,” legt Isabelle Cornelis uit. “Elk jaar opnieuw kan je als werkgever beslissen – na het afsluiten van het boekjaar – om al dan niet te opteren voor de winstpremie, op basis van de resultaten van het jaar ervoor. Zo was bv. ook in het moeilijke jaar 2020 de premie op basis van het jaar 2019 een welgekomen extraatje.

Het mediaan bruto bedrag ligt momenteel op EUR 900; vorig jaar op EUR 700.”

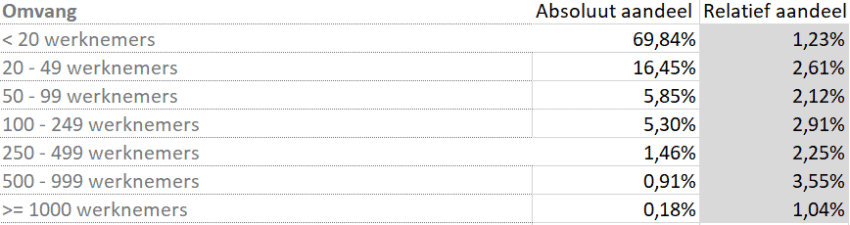

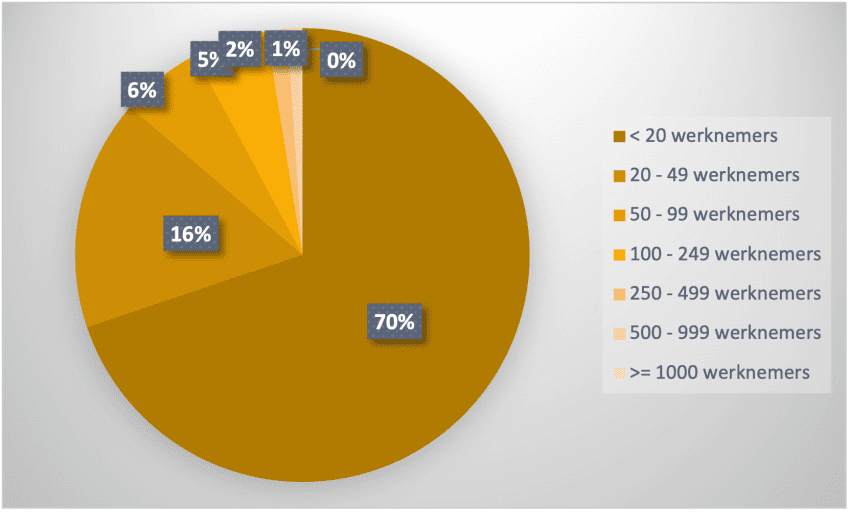

Vooral bij kmo’s tot 50 werknemers

Vooral kmo’s tot 50 werknemers vinden tot nog toe hun weg naar de winstpremie. Bijna negen op de tien werkgevers (86,5%) die de winstpremie toekennen, hebben minder dan 50 werknemers. Het leeuwendeel (70%) heeft minder dan 20 werknemers. Al is het succes voorlopig nu nog beperkt tot 1,45 % van de werkgevers.

Maar relatief gezien kent de winstpremie het meest bijval bij de kmo’s met 100-250 werknemers en bij de grotere bedrijven vanaf 500 werknemers. En ook binnen die groep van bedrijven van die omvang is het een innovatief instrument, beperkt tot minder dan 4% (3,55% bij de grote organisaties met 500-999 werknemers en 2,91% bij de kmo’s van 100-250 werknemers).

Er zijn voorlopig na zeven maanden in 2022 wel minder werkgevers die de winstpremie al hebben uitbetaald dan in heel 2021. De werkgevers met 250-1000 werknemers hebben wel meer werknemers, wat de stijging in premies verklaart. “Na de start in 2018 was het aandeel werkgevers op drie jaar tijd verdrievoudigd, van 0,64% naar 1,84%.

Maar corona heeft een fikse klap gegeven aan de winsten en winstpremies.” stelt SD Worx.

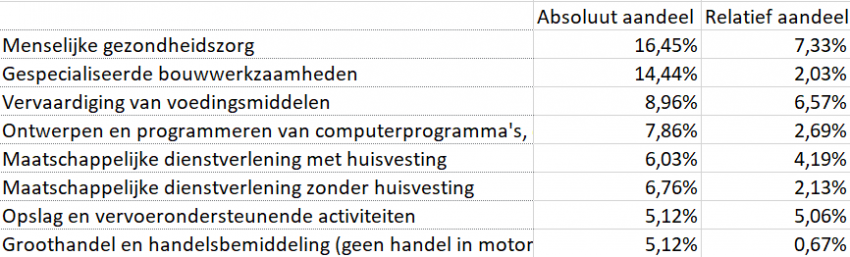

Vooral in sectoren met hevige ‘war for talent’

De winstpremie vindt vooral ingang in sectoren waar de war for talent hevig woedt. Werkgevers willen hun mensen graag behouden en ook een financieel extraatje geven door te delen in de winst. Gezondheidszorg, bouwsector, voedingsproductie, ICT, transport maar ook maatschappelijke dienstverlening, gebruiken bv. de winstpremie om hun mensen extra te belonen.

Sectoren met meeste werkgevers met een winstpremie (% werkgevers van het totaal – spreiding) en het aandeel werkgevers met winstpremie in elk van die sectoren in 2022

2022: de winstpremie bestaat 5 jaar

Pas sinds 1 januari 2018 beschikken de ondernemingen over een extra collectief instrument om werknemers te laten delen of participeren in de winst. De invoering van de winstpremie had als doel de wet betreffende de werknemersparticipatie van 22 mei 2001 nieuw leven in te blazen.

Met de oorspronkelijke wet betreffende de werknemersparticipatie wou men de deelname van werknemers via een participatieplan bevorderen en hen motiveren. Werknemers konden deelnemen in het kapitaal of in de winst van de vennootschap of de groep waarvan de vennootschap deel uitmaakte.

+++

Kort samengevat: rekenvoorbeelden

De winstpremie geniet van een gunstig (para)fiscaal regime: 13,07% solidariteitsbijdrage (ten laste van de werknemer) en een algemene taks (bronheffing) van 15% (KMO-investeringsspaarplan) of 7% (voor de gewone winstpremies). Enkel mits het respecteren van een invoeringsprocedure en naleving van strikte voorwaarden.

Aandeel van werkgevers met een winstpremie in elke groep (naar organisatiegrootte) in 2022