Fleetmanagers en bedrijfsleiders moeten afstappen van klassieke leasebudgetten en overschakelen op TCO, luidt het al enige tijd in bedrijfswagenland. Maar heel vaak wordt de TCO anders geïnterpreteerd, waarschuwt Arval Consulting.

“Met een TCO die lager is dan de som van huurprijs, de energieprovisie, niet-recupereerbare BTW en de CO2-taks komt de onderneming in the end bedrogen uit en kan je verkeerde keuzes voor het wagenpark maken. Jammer genoeg worden die voordelig ogende TCO 3-berekeningen al te vaak als maatstaf genomen”, zegt Arval-expert Yves Ceurstemont, die bedrijven aanraadt telkens de zogeheten ‘full TCO’ op te vragen, zeker met het oog op de verdere energietransitie.

Wat is de kost van één of meerdere bedrijfswagens voor een onderneming?

Om dat te becijferen kijken bedrijfsleiders en fleetmanagers vandaag steeds vaker naar de Total Cost of Ownership, kortweg TCO. Dat is het totaalbedrag aan kosten voor de aanschaf en het gebruik van een auto gedurende de hele gebruikscyclus. Maar de ene TCO blijkt niet de andere TCO te zijn, stelt Yves Ceurstemont van Arval Consulting.

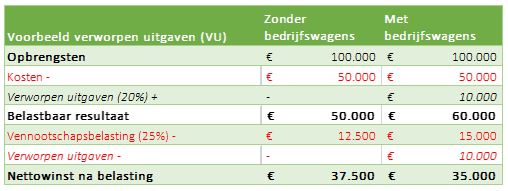

“Het probleem zit bij de verwoording en de interpretatie van de ‘fiscale aftrek’. In principe is elke kost die een onderneming maakt om haar doelstelling na te jagen, zoals een kantoor huren of lonen uitbetalen, 100 procent aftrekbaar. Op wat overblijft, de winst, betaalt de onderneming 25 procent vennootschapsbelasting.

Een voertuig dat ook privé gebruikt wordt door een personeelslid vormt daar een uitzondering op. Dat is dan ‘beperkt’ aftrekbaar en dus moet er rekening worden gehouden met de extra kost van de vennootschapsbelasting over die verworpen uitgaven .” Yves Ceurstemont, Arval Consulting

Correct en future-proof budgetteren

Bij de commerciële TCO (TCO 3) berekening wordt de fiscale aftrek als een voordeel ingerekend. Hoewel men hiermee bij de vergelijking van wagens onderling wel tot de juiste keuze zal komen, onderschat je met die commerciële TCO aanzienlijk de werkelijke totale kost voor de onderneming. Correct en waarheidsgetrouw budgetteren doe je dus door de vennootschapsbelasting over de verworpen uitgaven (het niet-aftrekbare gedeelte) bij te tellen bij je “cash-out TCO” (TCO 1).

“Met een Full TCO benadering maak je de best mogelijke inschatting van de totale kost van het voertuig na belastingen. Bovendien kan je er correct de vergelijking tussen wagenkost en salariskost mee maken of er het Federaal Mobiliteitsbudget van de medewerker mee bepalen. Wat je toekomstplannen ook mogen zijn, met de Full TCO zit je gebeiteld.” Yves Ceurstemont, Arval Consulting

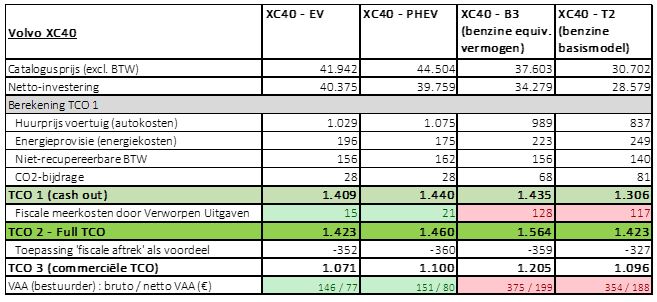

Zo blijkt een ogenschijnlijk goedkope benzine Volvo XC40 qua full TCO duurder en levert die meer Verworpen Uitgaven op voor de onderneming, wat ook zijn effect heeft in een hogere vennootschapsbelasting en lagere nettowinst.

Toekomstprognoses

Om haar fleetklanten gericht te adviseren rond hun car policy en wagenparkstrategie, maakte Arval Consulting prognoses voor de TCO-evoluties van vaak gekozen modellen in de fleetmarkt. Daaruit blijkt dat de fiscale verstrengingen voor PHEV’s aangekocht vanaf 2023 (daling aftrekbaarheid brandstof per 1/1/2023 – daling aftrekbaarheid voertuig per 1/7/2023) pas vanaf 2025 een significante impact zullen hebben op de TCO’s van deze voertuigen. En dat geldt des te meer voor de voertuigen met een verbrandingsmotor zonder stekker. Anderzijds is er nu al een fiscaal addertje onder het gras actief in de vorm van de berekening van het Voordeel Alle Aard waar de medewerkers op belast worden.

“Voor wagens met een thermische energiebron, zijnde een klassieke motor, een HEV of een PHEV, zal het Voordeel Alle Aard, de komende jaren significant stijgen. De oorzaak is de fel dalende gemiddelde CO2-uitstoot van de nieuw ingeschreven wagens, die onderdeel uitmaakt van de VAA-berekening. Mede daarom zetten steeds meer bedrijven de stap om hun medewerkers onmiddellijk van benzine of diesel op BEV te laten overschakelen en zo de toekomstige stijging van het VAA voor de medewerker te vermijden.”

Yves Ceurstemont, Arval Consulting

Naast de fiscale complexiteit voor de onderneming en de effecten op de werknemer, speelt ook het profiel van elke individuele werknemer een belangrijke rol. De mogelijkheid om thuis of op kantoor te laden, het type dagelijkse trajecten, het gemiddeld aantal kilometers per maand… zijn allemaal bijkomende paramaters waarmee rekening dient gehouden te worden. Uit de vergelijkingen blijkt dat binnen elk wagensegment of zelfs binnen een modelreeks van hetzelfde merk het jaarkilometrage bepaalt welke technologie de gunstigste TCO heeft.

“Een PHEV kan vanaf een bepaald aantal kilometers per jaar op papier en met de huidige fiscaliteit een gunstige keuze lijken, maar de laaddiscipline van een werknemer bepaalt of dat in werkelijkheid ook is. Daarom adviseren we bedrijven om zeer selectief te zijn met het toelaten van PHEV’s in hun bedrijfswagenparken. Om de omslag naar full electric toch mogelijk te maken, raden we fleetmanagers en bedrijfsleiders steeds vaker aan om verder dan de klassieke Duitse merken te durven kijken en ook het aanbod van de Aziatische merken in overweging te nemen. Daar vinden werknemers voor hun budget qua TCO steeds vaker een kwalitatieve en goed uitgeruste elektrische wagen, die hen de komende jaren niet opzadelt met een hoog Voordeel Alle Aard.” Yves Ceurstemont, Arval Consulting