7 op 1000 werknemers kreeg dit jaar al een winstpremie van zijn werkgever uitgekeerd. Dat is een lichte stijging ten opzichte van 2020, toen 0,5 % van de werknemers vóór de zomer een winstpremie had ontvangen. Dat blijkt uit een analyse van hr-dienstenbedrijf ACERTA op basis van de gegevens van 330.000 werknemers. Hoewel winstpremies gebaseerd zijn op de bedrijfsresultaten van het vorige boekjaar, heeft de coronacrisis werkgevers niet terughoudender gemaakt om hun personeel die extra bonus toe te steken na een moeilijk jaar.

Winstpremie voor 7 op 1000 werknemers

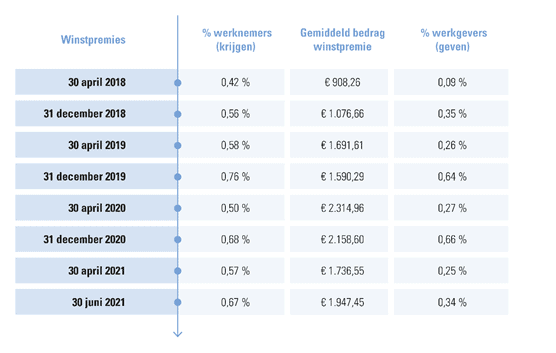

De winstpremie blijft ondanks dat hij 1 januari 2018 is ingevoerd, nog een vrij ‘nieuw’ bonussysteem. Sinds zijn lancering heeft de winstpremie zijn volledige potentieel nog niet kunnen laten zien. De premie is gebaseerd op de resultaten van het vorige boekjaar, waardoor er een zekere vertraging op de uitkering zit. Het meest recente werkjaar 2020 werd dan ook nog eens verstoord door de pandemie, waardoor we niet kunnen uitgaan van een ‘normale’ werking en dus een normaal jaarresultaat voor onze Belgische bedrijven. Toch hadden eind april 2021 bijna 7 op duizend werknemers (0,67 %) al een winstpremie ontvangen. Dat is opvallend genoeg een lichte stijging in vergelijking met april 2020, toen 0,5 % van de werknemers een winstpremie op zak had. Het aantal bedrijven dat een winstpremie uitkeert, blijft met 0,34 % – 34 op 10.000 – status quo. Het gemiddelde uitgekeerde bedrag ligt met 1.947,45 euro iets lager dan eind april 2020 (referentiejaar 2019).

Figuur 1: De winstpremie, wie hem geeft en wie hem krijgt – 2018-2019-2020

Gunstige verhouding bruto-netto groot voordeel van winstpremie

Net als elk bonussysteem gelden voor de winstpremie modaliteiten die het systeem aantrekkelijker of minder aantrekkelijk maken voor werkgevers.

Annelies Baelus, Director talent center van Acerta Consult: “Een van de voordelen van de winstpremie is de interessante verhouding bruto-netto. Omdat de premie niet als loon wordt beschouwd, is die niet onderworpen aan RSZ-bijdragen noch aan bedrijfsvoorheffing als beroepsinkomen. Er is wel een bijzondere (bevrijdende) heffing van 7 % op het ogenblik van toekenning en de werknemer is een solidariteitsbijdrage verschuldigd van 13,07 %, maar het nettoresultaat van de winstpremie blijft wel interessanter dan de andere bonussen, zoals de loonbonus. De winstpremie is wel altijd een collectieve bonus: je geeft die ofwel aan het voltallige personeel (of een duidelijke categorie van medewerkers) ofwel aan niemand. Het bedrag ervan is voor iedere begunstigde gelijk en is een percentage of een vast bedrag berekend op de totale loonmassa. De winstpremie kan toegekend worden boven op de loonkostenmarge die de regering voorziet, de reglementering inzake loonkostenmatiging is hier niet van toepassing. Nog een voordeel: de werkgever kan zich elk jaar wel of niet tot een winstpremie engageren en die zal alleen worden toegekend als er winst is. Wil een werkgever in de toekenning van een premie differentiëren en individualiseren, dan is de winstpremie niet de logische keuze. Nog een beperking is dat het financiële bedrijfsresultaat het enige criterium is voor de winstpremie, terwijl winst natuurlijk slechts één indicator is van succes.”